USA a expanzívna menová politika

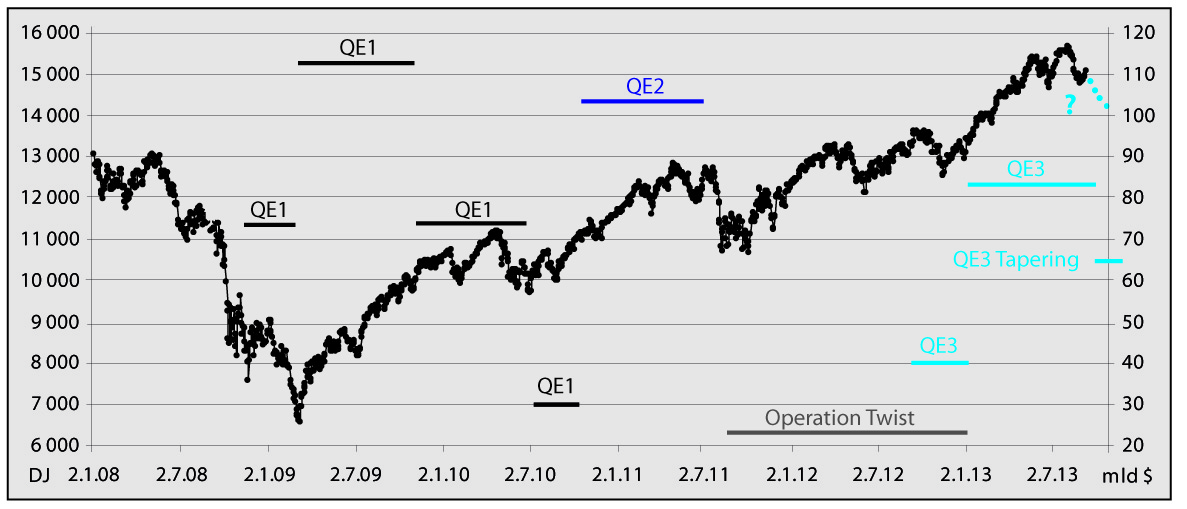

Všetko začalo hypotekárnou a neskôr finančnou krízou, ktorá akciové trhy plne zasiahla už v júni 2008. Po relatívne pokojnom lete ešte len prišiel ten najväčší prepad začiatkom októbra spojený s bankrotom najväčšich investičných bánk. Reakcia centrálnej banky USA (FED) nenechala na seba dlho čakať. Koncom novembra bola spustená nevídaná expanzívna menová politika, ktorá mala pomôcť stabilizovať finančný trh ako aj vyviesť USA z recesie.

Keďže mesačný výkup 75 mld. $ hypotekárnych cenných papierov najskôr nestačil, bolo QE1 navýšené aj o skupovanie 10 ročných vládnych dlhopisov po dobu 8 mesiacov v sume približne 37 mld $. Ako vidieť, trh na toto masívne tlačenie peňazí reagoval skoro nepretržitým rastom až do ohlásenia konca QE1 v polovici roku 2010. Potom nasledoval prepad, ktorý skončil zavedením poslednej fázy QE1 - mesačným výkupom 30 mld. $ dlhopisov.

Napriek rastu trhov, nebol cieľ FEDu - natrvalo oživiť ekonomiku, splnený. Preto bolo v novembri 2010 spustené QE2 v objeme 105 mld. $ dlhopisov a pokladničných poukážok za mesiac, ktorého účelom bolo zvýšiť infláciu na 2%, aby zas popohnala ekonomický rast. Po skončení QE2 akciový trh opäť vytriezvel a FED prišiel zase s niečim novým, čo by podporilo trh nehnuteľností. Operácia Twist predstavovala výmenu splatných bezrizikových pokladničných poukážok za rizikovejšie 10 ročné vládne dlhopisy ako aj rizikové hypotekárne cenné papiere. Uvoľnená likvidita znova podporila iba dočasný rast akciového trhu, keďže touto operáciou sa nezvyšoval objem peňazí v obehu, čo malo zmeniť až súčasné QE3.

QE3 a Tapering

V septembri 2012 bola spustená opäť nová forma kvantitatívneho uvoľňovania QE3, ktorá na rozdiel od svojich predchodcov už nemala pevne a dopredu stanovený limit výkupu, ale iba mesačný objem (najskôr 40 mld. $ hypotekárnych cenných papierov a neskôr pridaných 45 mld. $ vládnych dlhopisov). QE3 dostalo vďaka svojej podstate prezývku QE Infinity, pretože malo pokračovať takmer do nekonečna, ak by nebola splnená jedna z týchto dvoch podmienok, a to nezamestnanosť nižšia ako 6,5% alebo inflácia vyššia ako 2,5%.

Nielen americká ale aj globálne uvoľnená menová politika od ostatných centrálnych bánk ako ECB, BoE a BoJ spôsobila v roku 2013 kontinuálny rast akciových trhov, a to bez stabilných ekonomických fundamentov. Dow Jones Industrial Average narástol až o 17,6% do konca mája, kedy sa prvýkrát objavil strašiak zvaný „Tapering“, teda utlmovanie mesačného výkupu na 65 mld. $. Vznikol tak paradox, že dobré ekonomické dáta už trhom skôr škodia, lebo naznačujú zníženie a následné ukončenie QE3. Najväčšiu volatilitu na trhoch spôsobujú práve vyjadrenia centrálnych bankárov, ktorí sa zároveň snažia investorov upokojiť. To sa im aj následne podarilo a 2.8.2013 dosiahol index svoje rekodné maximum.

V auguste už boli vyjadrenia “fedsterov“ opäť protichodné a nielen akciové ale aj dlhopisové trhy zachvátili obavy zo septembrového utlmovania QE3 (Septaper), čo sa prejavilo prudkým rastom úrokov vládnych dlhopisov USA. Septaper ako ho nazvala agentúra Reuters nám už nastal a môžme len dúfať, že poklesy akciových trhov nebudú až také dramatické ako pri ukončovaní QE1 a QE2.

Ing. Dávid Lapin

Táto e-mailová adresa je chránená pred spamovacími robotmi. Na jej zobrazenie potrebujete mať nainštalovaný JavaScript.

* Dow Jones Industrial Average (DJIA) je druhý najstarší akciový index hneď po špecifickom Transportation Average, ktorý zahrňuje prepravné spoločnosti. DJIA v minulosti zahrňoval iba firmy z ťažkého priemyslu, ale v súčasnosti už reprezentuje 30 veľkých, tzv. Blue chips spoločností s vedúcim postavením vo svojom odvetví. Dá sa povedať, že akcie týchto firiem najvernejšie kopírujú náladu investorov na trhoch, a to zväčša nezávisle od ich výsledkov, ktoré sú tradične veľmi stabilné.