Pre koho je Európska únia výhodná

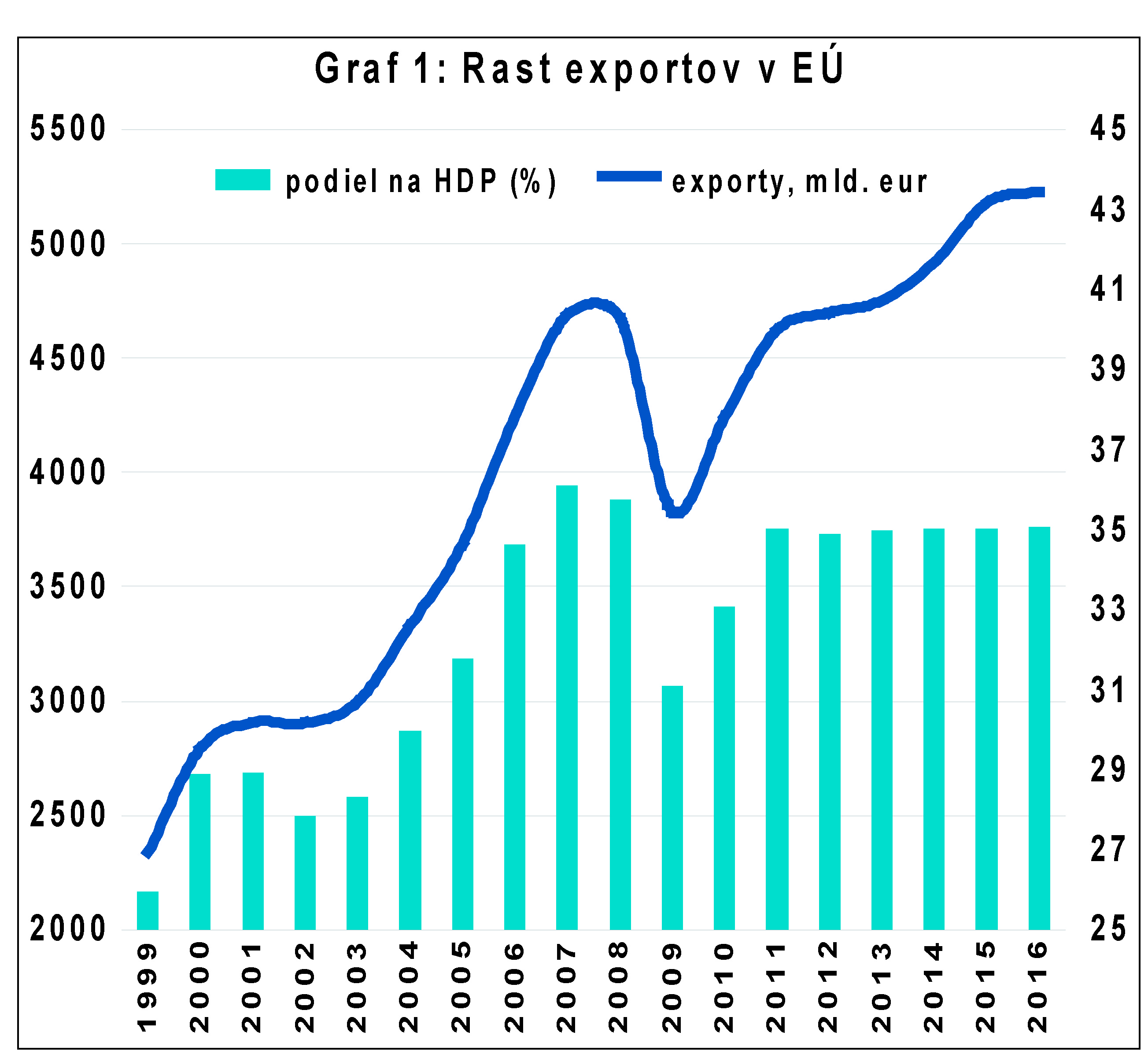

Obchodná a menová únia je výhodná pre malé krajiny, ktoré vyvážajú takmer všetko čo vyrobia. Všetky krajiny V4 majú za hlavného partnera EÚ28. Podiel EÚ 28 na celkových exportoch V4 mierne klesá, kvôli rozširovaniu exportných teritórií. Napríklad slovenské automobilky hľadajú trhy aj v Rusku a Číne.

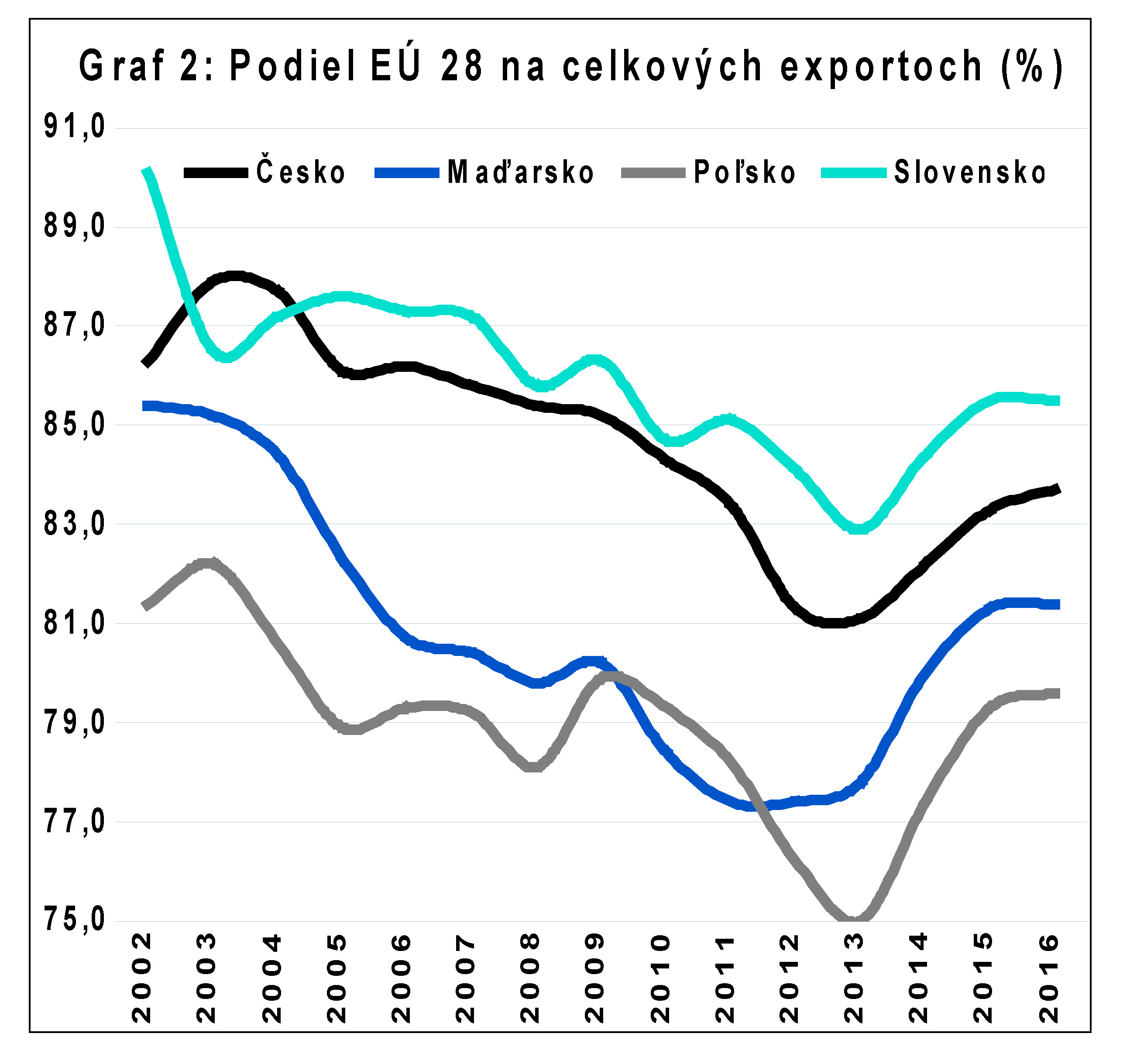

Stredne veľké krajiny (napríklad Poľsko) majú rozsiahly domáci trh a sú menej závislé na exporte. Čím je krajina menšia, tým viac závisí na exporte. Najmenší podiel EÚ28 na celkových exportoch je v Poľsku a Maďarsku, najväčší v Česku a na Slovensku (Graf 2).

Tieto dve ekonomiky sú do EÚ28 najviac integrované. Majú za hlavného obchodného partnera Nemecko a ako hlavný exportný artikel automobily a diely na automobily.

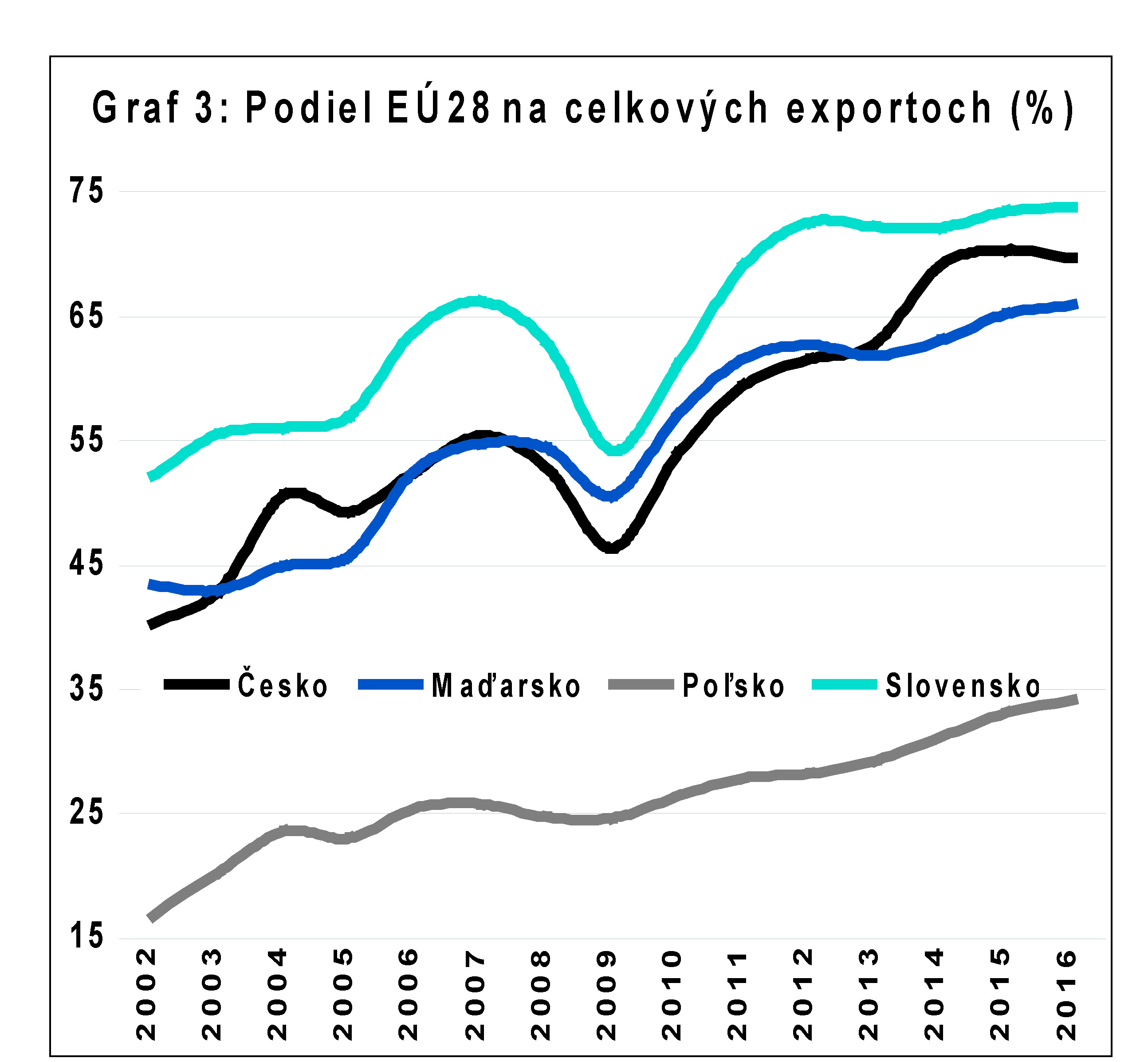

Iný pohľad na integráciu do EÚ hovorí o tom, že nie je dôležitý len podiel EÚ na celkových exportoch, ale aj podiel týchto exportov na hrubom domácom produkte (HDP). Slovensko má v rámci V4 najmenšiu ekonomiku, a preto na exportoch do EÚ28 aj najviac závisí (Graf 3). V celej Európe má Slovensko najvyšší podiel EÚ28 na exportoch. Integrácia Slovenska do EÚ28 sa stále viac prehlbuje. Z hľadiska obchodnej výmeny Slovensko v jadre Eurozóny už dávno je.

Slovensko má každý rok prebytok v zahraničnom obchode s tovarmi niekoľko miliárd eur. Keby malo Slovensko vlastnú menu, pravdepodobne by veľmi posilnila voči euru a doláru a naša centrálna banka by musela intervenovať proti silnému kurzu slovenskej koruny (podobne ako to robí Česká národná banka). A to je dosť nákladné.

Dá sa povedať, aký je prínos eura pre Slovensko?

Inštitút finančnej politiky ministerstva financií použil pokročilé štatistické metódy, aby modeloval vývoj Slovenska bez eura. Výsledok? HDP Slovenska bol v roku 2011 väčší o približne 10% v dôsledku prijatia eura. Väčšina pozitívneho efektu z prijatia eura sa realizovala pred samotným zavedením spoločnej meny. Bol to efekt očakávaní o zavedenia eura. O prospešnosti eura teda nemusíme mať pochybnosti.

Prečo hlbšia integrácia?

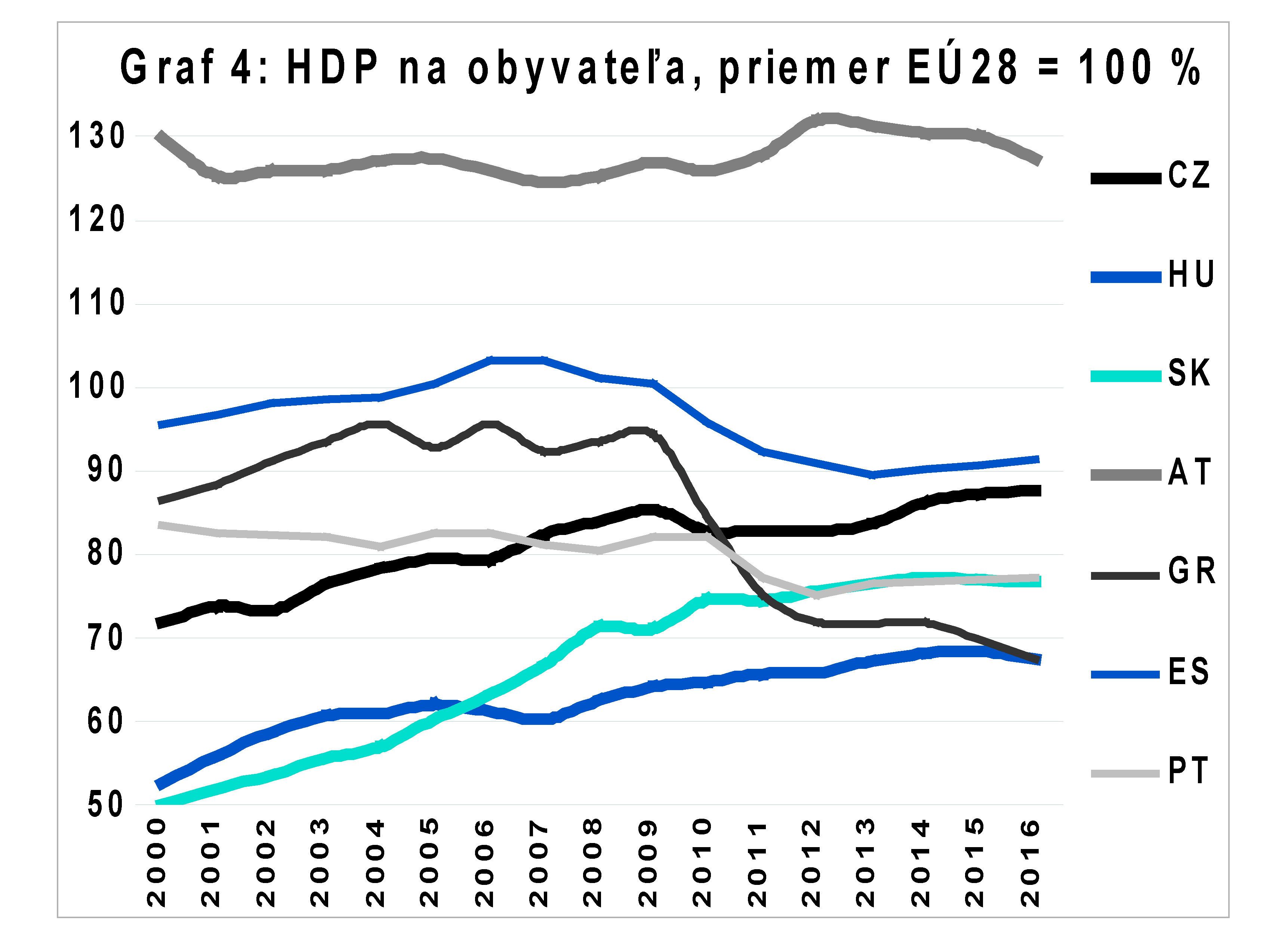

Prečo ísť do hlbšej integrácie? Nestačí ďalej rozširovať zahraničný obchod? Kríza z roku 2008 bola veľmi dlhá a ťažká. Podarilo sa ju prekonať, ale zostali následky. Veľmi stúpol štátny dlh u všetkých krajín. Niektoré krajiny de facto zbankrotovali (Grécko), resp. ich ekonomiky sa prestali približovať k priemeru EÚ (Portugalsko, Španielsko, Graf 4).

Je potrebné urobiť v nich štrukturálne reformy. Zlepšila sa finančná situácia vlád a aj kľúčových bánk. No v mnohých krajinách stále existuje vysoký podiel zlých úverov (Taliansko, Španielsko). To je hrozba pre finančnú stabilitu Európy. Keď príde nová ekonomická kríza, nedoriešené zlé úvery z tej minulej môžu spôsobiť systémový krach.

Banková únia a únia kapitálových trhov

Európska komisia predstavila zámer, akým spôsobom by mal pokračovať proces integrácie Eurozóny. Prvým stupňom by mali byť projekty tzv. bankovej únie a únie kapitálových trhov. Mimochodom oba tieto projekty už bežia od roku 2015. Prvou potrebou je dokončiť projekt bankovej únie. O čo ide?

Dnes už funguje spoločný systém certifikácie bankových inštitúcií (spoločný európsky pas pre banky), spoločné pravidlá pre kapitálovú primeranosť a podnikanie bánk a spoločné pravidlá pre dohľad nad bankami. Do roku 2019 by sa mal ustanoviť Spoločný záchranný fond pre banky v EÚ, 2019 (Single Resolution Fund, SRF). SRF bude vytvorený na úrovni EÚ z príspevkov bánk vo výške najmenej 1% z vkladov. Za 8 rokov sa má vyzbierať 56 miliárd eur.

Úlohou SRF bude poskytnúť pomoc bankám ohrozeným krachom. V princípe by túto pomoc mali platiť akcionári a veritelia banky a až potom príspevky zo SRF. Musí sa zabrániť opakovaniu situácie, keď sa úvery francúzskych a nemeckých bánk pre Grécko zachraňovali z pôžičiek krajín EÚ, t.j. z prostriedkov daňových poplatníkov. V mimoriadnych prípadoch pomôže transfer z Európskeho stabilizačného mechanizmu (ESM), známeho ako „Euroval“. Účelom ESM je (1) záchrana bánk v prípade, že zlyhajú všetky ostatné prostriedky a (2) zabránenie šíreniu bankovej paniky v EÚ v prípade zlyhania bánk v jednej krajine.

Keď skrachuje banka, úspory vkladateľov sú do istej výšky chránené fondom na ochranu vkladov. Plánuje sa zriadiť Spoločný európsky fond na ochranu vkladov, 2019 (European Deposit Insurance Scheme, EDIS). Mal by byť hotový do roku 2024 a pozostávať z národných fondov na ochranu vkladov. Tým by mal poskytovať mimoriadne pôžičky v prípade, že by nemali dostatok likvidity. Výhodou EDUS bude medzinárodnosť. Banky v EÚ sú dnes nadnárodné a ich problémy sa nedajú riešiť na národnej úrovni. Rizikom je to, že na výplatu sporiteľov v Taliansku či Španielsku by sa museli skladať aj naši sporitelia.

Únia kapitálových trhov má tak trochu hmlistý koncept. Dnes sa väčšina kapitálu pre firmy a domácnosti poskytuje v podobe bankových úverov. Európska komisia chce, aby sa najmä pre firmy zvýšila ponuka alternatívnych zdrojov financovania, ako sú akciový trh a rizikový kapitál. Pre firmy sa chystajú jednoduchšie pravidlá pre sekuritizáciu dlhu, t.j. premenu nelikvidných aktív na likvidné aktíva.

Pripravujú sa aj jednoduchšie pravidlá pre obchodníkov s cennými papiermi (nie také isté ako pre banky) a tiež jednoduchšie pravidlá pre rizikový kapitál. Zjednodušenie pravidiel má uľahčiť prístup malým a stredným podnikom k alternatívnym zdrojom financií.

Pomocou pre drobných investorov bude zjednotenie legislatívy pre dôchodkové produkty. Je treba najmä zlepšiť transparentnosť poplatkov dôchodkových produktov. Poplatky sú často neprehľadné a vysoké. Únia chce presadiť aj to, aby v platobnom styku bankám konkurovali finančné spoločnosti známe ako FinTechy. Pripravuje sa spoločná regulácia a európsky pas pre „FinTech“ spoločnosti.

Spojené štáty európske?

Ekonomická a politická únia, t.j. Spojené štáty európske, sú behom na veľmi dlhú trať. Prvým krokom k európskej ekonomickej únii bude spoločná rozpočtová politika. Už dnes členské štáty EÚ musia konzultovať tvorbu svojich rozpočtov s Európskou komisiou. Musia dodržiavať určité pravidlá o veľkosti deficitu a dlhu. Do štruktúry národných rozpočtov však komisia štátom nezasahuje. V budúcnosti by chcela Európska komisia dostať väčšie právomoci aj nad zostavovaním národných rozpočtov. Len tak sa dá vytvoriť tzv. „Bezpečné európske aktívum“, t.j. spoločný európsky dlhopis, ktorý budú emitovať všetky štáty spoločne a za ktorý budú aj spoločne ručiť.

Veľkou výhodou spoločného eurodlhopisu budú nízke úrokové sadzby a dlhé doby splatnosti. Slovensko si bude požičiavať za tých istých podmienok ako Nemecko. Rizikom môže byť nezodpovedné rozpočtové správanie niektorých štátov. Nutnou podmienkou eurodlhopisu bude spoločná makroekonomická politika (schvaľovanie národných financií v Bruseli) a tiež veľké európske investície do zaostávajúcich štátov na odstraňovanie ekonomických rozdielov. Investície sa budú poskytovať pravdepodobne z ESM, ktorý sa zmení na Európsky menový fond.

Existujú aj návrhy na spoločnú európsku schému poistenia v nezamestnanosti. Bude sa z nej poskytovať pomoc štátom s vysokou nezamestnanosťou. Vytvoria sa spoločné pravidlá pre sociálnu politiku, najmä pre dávky v nezamestnanosti a sociálne dávky.

A čo politická únia, t.j. európska federálna vláda?

Dnes v EÚ paradoxne chýbajú niektoré spoločné demokratické inštitúcie. O dôležitých ekonomických veciach rozhodujú hlavy národných štátov, nie Európsky Parlament. Máme dať Európskemu Parlamentu väčšie právomoci? Ak áno, nevyhnutnou podmienkou je vytvoriť spoločné európske ministerstvo financií, spoločné európske ministerstvo zahraničných vecí a tiež post predsedu Euroskupiny, t.j. európskeho predsedu vlády. Kedy to však bude a či vôbec, to je dnes ešte skoro povedať.

Ing. Vladimír Baláž, PhD., DrSC

Táto e-mailová adresa je chránená pred spamovacími robotmi. Na jej zobrazenie potrebujete mať nainštalovaný JavaScript.