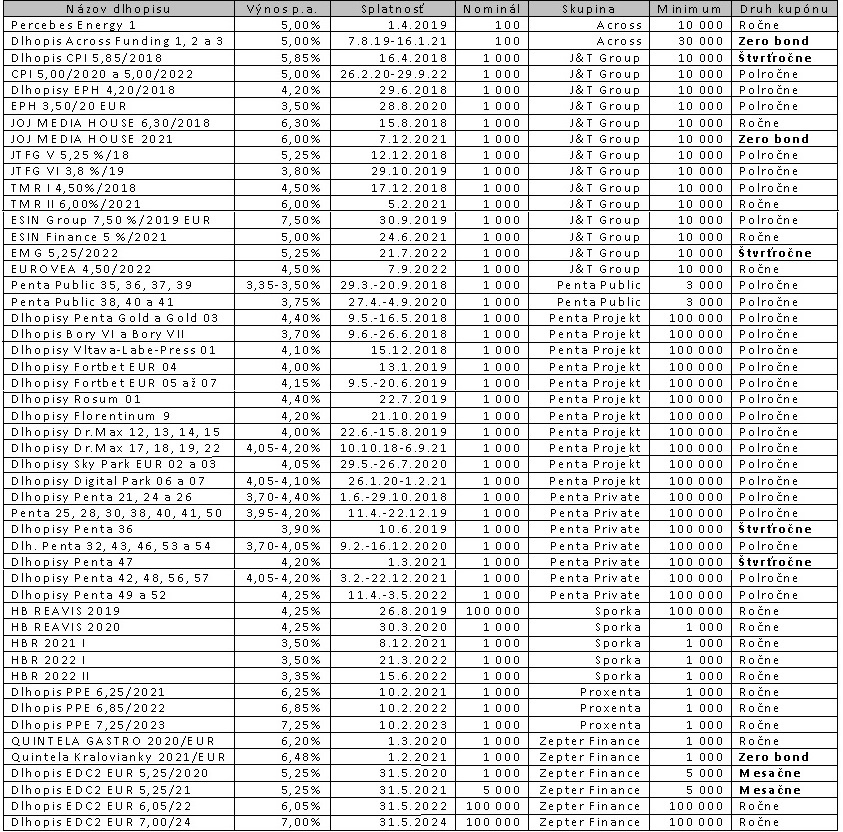

V tabuľke možno nájsť ponuku predaja dlhopisov od finančných sprostredkovateľov, slovenských a zahraničných bánk. Najpestrejšiu ponuku majú veľké finančné skupiny Penta a J&T, ktoré týmto spôsobom lacno financujú svoje dlhodobé investičné projekty.

Across Wealth Management, o.c.p. v minulom roku začal ponúkať zero bondy. To sú dlhopisy s nulovým kupónom, ktoré sú emitované napr. za cenu 83,324% a keď sú o 4 roky splatené, zodpovedá to výnosu 5,00% p.a. Across ich dal prijať na burzu, týmto splnil podmienku daňovej úľavy pri predaji po držbe jedného roku. V praxi to znamená, že Across zariadi napr. deň pred splatnosťou odkúpenie dlhopisov treťou osobou, a tak investor nemusí výnos zdaňovať. Dopyt bol veľký, a tak začali zvyšovať poplatok za vedenie investičného účtu zo začiatočných 4 eur ročne, cez 24 eur v roku 2013 a skončili na 50,40 eur. Okrem toho stojí úschova 0,12% ročne a vstupný poplatok je v priemere 0,5% na každý rok životnosti dlhopisu. Across už neumožňuje presun na iný účet v depozitári, čo robí investíciu nie až tak výhodnou.

J&T Banka ponúka držiteľský účet zadarmo a celý vstupný poplatok je iba 0,6%, pokiaľ sa nejedná o primárny úpis. V skutočnosti sú však dlhopisy rýchlo upísané veľkými hráčmi, ktorí ich následne rozpredávajú za vyššiu cenu na burze. Napr. EMG 5,25/2022 sa už po 4 týždňoch obchodoval za 103,25%, čo znamená výnos do splatnosti iba 4,5%, ktorý je ešte aj zdanený zrážkou 19% pri jeho štvrťročnej výplate. Vyšia frekvencia výplaty je však výhodná iba pri možnosti pravidelného reinvestovania nižšich súm.

Vhodnou alternatívou by mohla byť Penta Public, ale výnos cca 3,5% zodpovedá aj pracnosti, ktorá je spojená s verejnou ponukou dlhopisov drobným investorom. Emitent musí vypracovať drahý pros-pekt a plniť náročné informačné povinnosti. Zvyšok dlhopisov ponúka Privatbanka neverejne ale s minimálnou investíciou až 100 tis. eur, čo je z hľadiska priemerného slovenského investora a diverzifikácie trochu rizikové dávať toľko iba do jedného investičného projektu. Penta Private dlhopisy sú s trochu menším výnosom relatívne bezpečnejšie, keďže ručenie preberá priamo matka Penta Investments Limited Jersey.

Dlhopisy je už pár rokov možné kúpiť iba po podpise zmluvy o privátnom bankovníctve, ktorá je zadarmo, ale úpis má poplatok 0,3% a kúpa za trhovú cenu od iných klientov stojí max 0,5% (info z 2016). Ak sa dlhopisy ponechajú v správe Privatbanky stojí to 0,12% ročne. Koncom roku 2016 som zaznamenal ponuku predaja posledných dlhopisov Dr.Max 22 s výnosom 4,15% iba s povinnosťou zobrať si na ne od Privatbanky úver v min. výške 1 mil. eur za úrok 3,05%. Vznikla by teda z toho síce výnosnejšia, ale aj riziková leverage investícia.

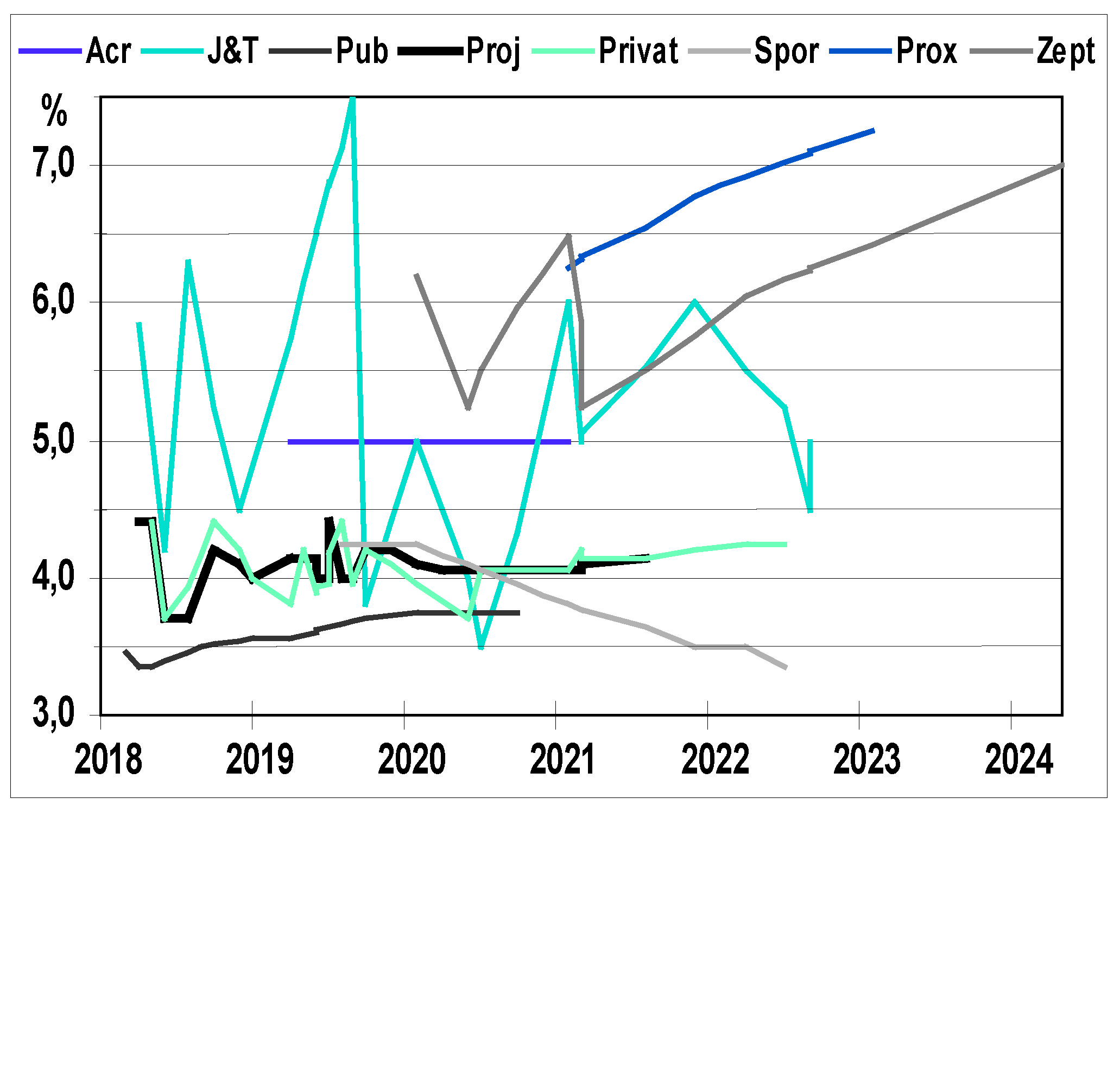

Klasické retailové dlhopisy s minimom 1000 eur už ponúka aj Slovenská sporiteľna. Jedná sa o realitné bondy HBR s nízkym výnosom, ale relatívne malým rizikom, keďže sa tu jedná o najväčšieho developera na Slovensku. Zato od zvyšujúcich sa výnosov (pozri graf) malých developerov Proxenty a Quintely by som dal radšej ruky preč, pretože ich obrovská zadĺženosť by mohla jedného dňa viesť až k bankrotu.

Posledný dlhopis som našiel u našich západných susedov, kde Euro Development Capital stavia na 13 miestach v okolí Prahy rodinné domy. Ich výhodou je mesačne vyplácaný úrok, bez nutnosti platby alikvotného úrokového výnosu. Tento AÚV je nutné platiť vždy pri ostatných typoch dlhopisov (okrem zero bond), ak práve kúpa nenastane v deň vydania alebo výplaty kupónu dlhopisu. Daň pripadajúca na AÚV je pritom žiaľ pri výplate úroku pri väčšine emitentov odvedená zrážkou.

Nevýhodou zahraničných bondov je vyplácanie hrubého úroku, ktorý v prípade prekročenia nezdaneného ročného príjmu o výške 1915 eur je nutné zahrnúť do daňového priznania a zdaniť sadzbou 19%. Zistil som však, že pri dlhopise EDC2 je daň zrážaná českou sadzbou 15% aj pre Slovákov, pokiaľ sa emitentovi nepreukážu svojim prideleným DIČ.

Ing. David Lapin

Táto e-mailová adresa je chránená pred spamovacími robotmi. Na jej zobrazenie potrebujete mať nainštalovaný JavaScript.