SEVIS v roku 2015

Po zrušení služby Aktívne riadenie portfólia boli prostriedky klienta SEVIS, a.s. prenesené do existujúcej služby Investičné poradenstvo. Vzniklo tak ešte viac diverzifikované akciové portfólio, ktoré dosiahlo ročný hrubý výnos –2,00%.* Samotná služba Investičné poradenstvo, ktorú klient využíval do konca novembra pritom zaznamenala hrubý výnos –0,35%.

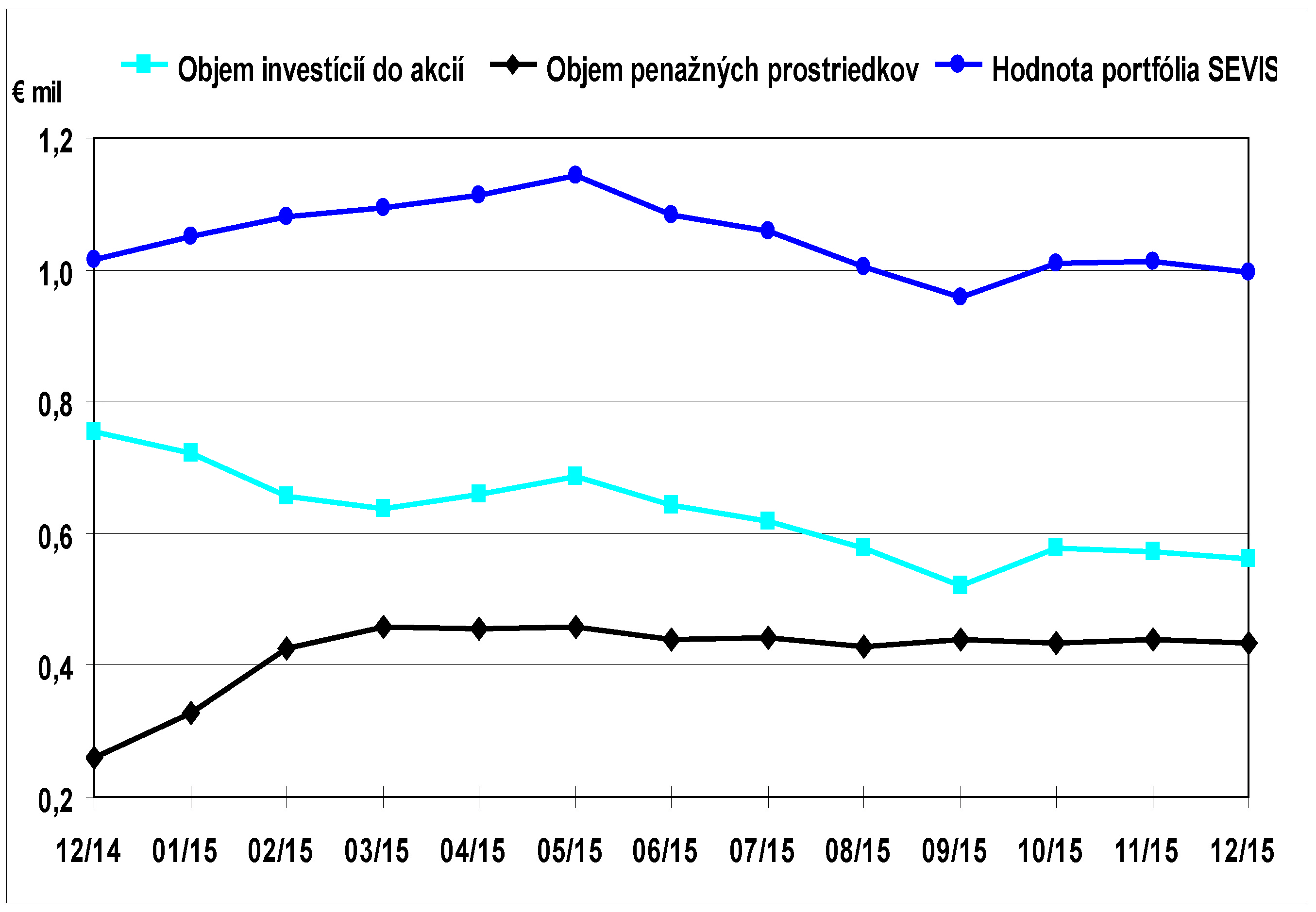

Vývoj zhodnotenia portfólia počas roka je na grafe znázornený tmavomodrou čiarou. Pokles objemu investícií do akcií (tyrkysová čiara) v prvom kvartáli bol spôsobený ich predajom po dosiahnutí požadovaného očakávaného výnosu. Po zvyšku roka sa týmto spôsobom navýšený objem peňažnej zložky (čierna čiara) už výrazne nemenil. Minimálny pokles peňažných prostriedkov bol napriek vyplateným dividendám spôsobený viacnásobným dokupovaním energetických, resp. ťažbárskych titulov vždy po ich poklese na dosiahnutie lepšej celkovej nákupnej ceny.

Celková hodnota portfólia rástla až do júna 2015, a to slušným tempom viac ako 12%, k čomu najviac prispelo oslabovanie eura, ďalej dánska spoločnosť na výrobu veterných elektrární, čínska oceliareň, izraelské akcie na lieky a britské na turistiku, herný software a výroba chemikálií.

V nasledujúcich mesiacoch žiaľ aj svetové trhy zasiahla nielen praskajúca čínska akciová bublina, ale aj skoro bankrotujúce Grécko a s tým spojené obavy o spomalenie rastu v Číne (čo znamená nižší dopyt po rope a priemyselných kovoch), resp. rozpad eurozóny. Okrem očividných strát našich dvoch čínskych akcií (oceliareň a výrobca elektriny) sa k poklesu pridali aj energetické tituly podnikajúce v USA a Austrálii, holandský výrobca elektroniky a ťažbár zinku ako aj producent ferochrómu v Južnej Afrike.

Naviac, okrem globálnych rizík, zasiahlo našu americkú IT firmu nákladné rozdelenie. Našťastie naše britské akcie nestratili celý svoj predošlý zisk. Po septembrovej neistote zo zvýšenia sadzieb FEDu, ktoré nakoniec prišlo až v decembri, nastalo mierne oživenie na akciovom trhu brzdené iba poklesom ceny ropy a plynu. To ešte viac ublížilo producentovi plynu z USA ako aj ropnej firme z Austrálie, a tak sme rok zakončili v miernom mínuse.

Okrem svetových akcií SEVIS pokračoval v investovaní do korporátnych dlhopisov a vlastní aj desiatky slovenských akcií. V roku 2015 narástla priemerná nominálna hodnota dlhopisov o polovicu, pričom bol dosiahnutý hrubý úrokový výnos 4,76% p.a., čo predstavuje mierny pokles o –0,17% p.a. spôsobený januárovým nákupom novej miliónovej emisie dlhopisov s úrokom 4,6% p.a. To predstavuje pri durácii 3 rokov ešte veľmi dobrý úrok v kontexte nedávneho zníženia základnej sadzby ECB na nulu a depozitného úroku pre banky ďalej do mínusu na –0,4%.

Slovenské akcie priniesli ku koncu roka výnos 19,29% p.a. vrátane dividendy. Dominantná pozícia akcií Tatra banky sa znova postarala o vynikajúci výsledok vďaka dividendovému výnosu 8,53% ako aj nárastu ceny na historické maximum 23,5 tis. EUR za akciu už v polovici roka.

Čo bude v roku 2016

Začiatkom januára spôsobili nepriaznivé výsledky rastu čínskeho priemyslu a klesajúceho exportu a importu turbulencie na akciových a komoditných trhoch, kde cena barelu ropy po desiatich rokoch klesla už pod 30 USD. V roku 2016 sa dá predpokladať ďalšie spomalenie HDP Číny napriek uisteniam súdruhov stimulovať ekonomiku na dlhodobé dosahovanie aspoň 6,5%-ného rastu. Akciové trhy medzitým začali veľmi senzitívne reagovať na akékoľvek pohyby ceny ropy, a tak nastalo ich zotavenie, keď cena pokorila 40 dolárovú hranicu. Je otázne, či sa dlhodobo udrží nad štyridsiatkou, pretože dopyt naďalej klesá a ponuka bola iba umelo obmedzená dohodou hlavných producentov. Záväzok nezvyšovať produkciu padne v tom momente, ak sa niektorá krajina závislá na príjmoch z ťažby ropy dostane do fiškálnych problémov, navyše Irak a Irán plánujú zaviesť pôvodné pred-vojnové/sankčné kvóty.

Môžme sa znova naladiť na turbulentný rok, pričom centrálne banky už nebudú môcť trh stimulovať tak silno ako v minulosti. ECB zdá sa už svoj prach vystrieľala, keď Draghi signalizoval ukončenie znižovania sadzieb. Americká FED by zas mohla udusiť svetový rast predpokladanými dvoma zvýšeniami, pričom v decembri sa ešte rátalo so štyrmi zvýšeniami amerických sadzieb.

Ing. Dávid Lapin

Táto e-mailová adresa je chránená pred spamovacími robotmi. Na jej zobrazenie potrebujete mať nainštalovaný JavaScript.

* Toto je marketingové oznámenie spoločnosti SBF, a.s., Kuzmányho 8, 010 01 Žilina. Prezentované zhodnotenie riadeného portfólia sa týka minulosti; referečným obdobím je kalendárny rok 2015. Výkonnosť v minulosti nie je spoľahlivým ukazovateľom pre budúcnosť. Minulé priemerné zhodnotenia služby Aktívne riadenie portfólia za posledných 5 rokov boli 5,79% (2010), -1,42% (2011), 5,79% (2012), 60,37% (2013) a 4,28% (2014). Tieto údaje o zhodnotení sú v hrubom vyjadrení a nezohľadňujú dane, ale poplatky a odplaty zo zisku áno.