Koľko zarábajú akcie a prečo?

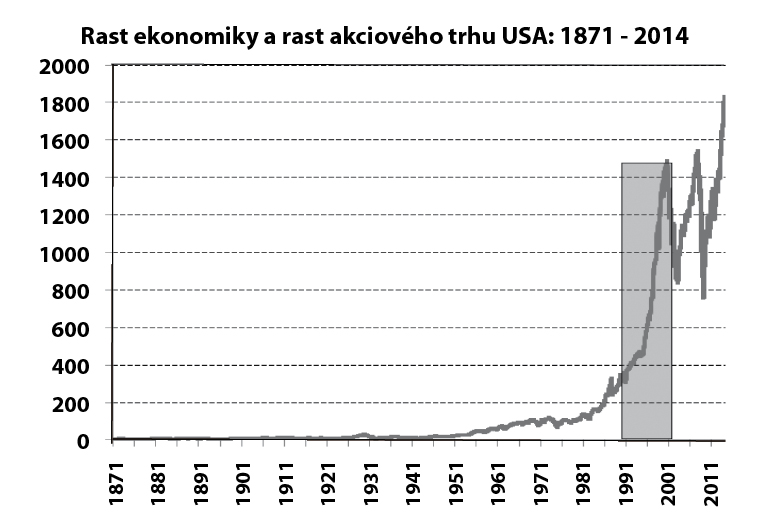

Čím je daný vysoký výnos z akcií? Výnosy z akcií odrážajú rozvoj spoločnosti a ekonomiky a tiež rôzne mánie a psychologické vplyvy. Vysoký výnos je prémiou za vysoké riziko. Fakt o vysokých výnosoch z akcií za posledných 143 rokov však nehovorí nič o obdobiach, keď investori boli v strate aj 20 rokov. Je možné, že sa v takom období práve nachádzame? Áno, je to možné, lebo investičná bublina z rokov 1990-2000 ešte stále trvá

Zmeny v dôchodkovom sporení...

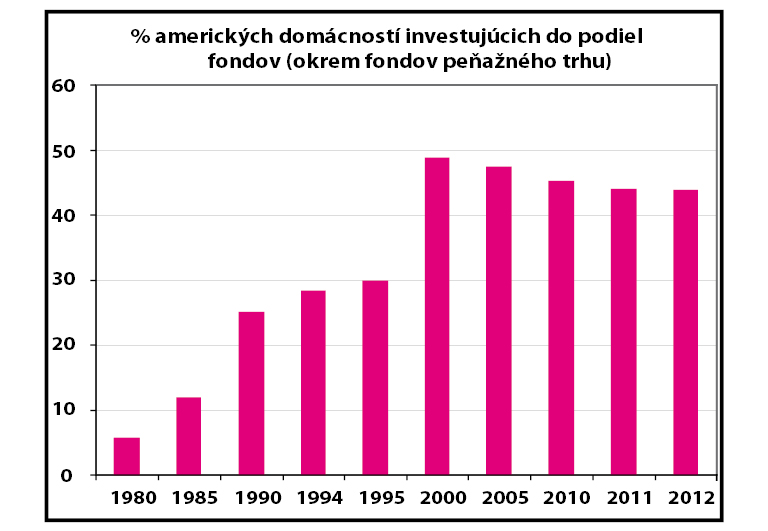

Ešte za vlády Ronalda Reagana bolo investovanie do akcií doménou bohatých a vzdelaných bielych mužov. V roku 1980 vlastnilo akcie (či už priamo, cez podielové fondy alebo v dôchodkových fondoch) len 5,7 % amerických domácností. V tomto čase sa však uskutočnila významná zmena v dôchodkovom sporení.

V USA tvorí podstatnú časť príjmu v starobe firemný dôchodok. Americké firmy zamestnancom vyplácali doživotné dôchodky definované ako určité percento z ich platu (tzv. defined benefit). Firmám tento systém nevyhovoval, lebo na vyplácané dôchodky museli vytvárať finančné rezervy. Keďže nevedeli, ako dlho budú ich zamestnanci žiť, tvorba rezerv bola pre firmy zaťažujúca. Preto si firmy vybojovali, že miesto definovaných dôchodkov budú radšej zamestnancom vyplácať príspevky na dôchodkové sporenie, a to počas doby ich zamestnania (tzv. defined contribution). Ide o určitú obdobu nášho tretieho piliera. Systém vyplácania príspevkov bol pre firmy omnoho jednoduchší a finančne menej náročný. Niet divu, že od schválenia zákona o zmenách v dôchodkovom sporení sa väčšina nových firemných dôchodkov realizovala cez definované príspevky.

Zmeny v dôchodkovom sporení mali nečakaný dopad na finančné trhy. Sektor finančných služieb sa chopil šance a ponúkol investovanie dôchodkových úspor do akciových a zmiešaných fondov. Počet sporiteľov v dôchodkových plánoch s prímesou akcií stúpol v rokoch 1990-2000 z 38 miliónov na 62 miliónov a hodnota ich investícií zo 712 na 2216 miliárd dolárov. Značná časť nárastu hodnoty majetku išla na vrub investičnej bubliny. Čím viac ľudí si sporilo cez akciový trh, tým väčšmi rástla hodnota akciového indexu a tým viac ľudí sa do sporenia zapájalo.

....a desiatky miliónov nových investorov....

Rast akciových trhov prilákal aj milióny nových investorov do podielových fondov. V roku 1990 si do podielových fondov ukladalo peniaze už 25% amerických domácností a v roku 2000 dokonca každá druhá americká domácnosť (Graf 2). Na raketovo rastúcom akciovom trhu už neinvestovali len bohatí bieli muži, ale aj modré goliere, slobodné mamičky, či černosi z Alabamy.

Kombinácia prílevu nových investorov a finančnej bubliny vytlačila hodnotu majetku amerických domácností v podielových fondoch z 511 miliárd dolárov v roku 1990 na 2704 miliárd dolárov v roku 2000. Ide o klasický prípad samo-vyplňujúcej sa prognózy o vysokých výnosoch.

....nafúkli investičnú bublinu.

Na raste akciového trhu v USA v rokoch 1990-2000 sa samozrejme podieľali aj iné faktory, ako zmeny v dôchodkovom sporení a rastúca popularita podielových fondov. Svetová ekonomika vstúpila do fázy plnej globalizácie. Čína, India, Rusko a mnoho iných štátov sa začalo zapájať do globálneho obchodu. Na globálny trh vstúpilo minimálne 3 miliardy nových spotrebiteľov. Na globalizácii americké firmy vynikajúco zarobili. Motorom rastu ekonomiky bola aj technologická revolúcia: počítače, internet a mobily sa stali masovou záležitosťou.

Zvýšili produktivitu práce najmä v službách (ktoré tvoria 2/3 HDP). Ekonomika rástla a zvýšili sa zisky podnikov. Ale ak sa vrátime ku Grafu 1 vidíme, že akciové trhy rástli ešte rýchlejšie, ako samotná ekonomika nadopovaná globalizáciou a technologickou revolúciou.

Sú ceny akcií dnes privysoké?

Na túto tému sa finanční analytici môžu donekonečna obhadzovať rôznymi vzorcami a koeficientmi. Skúsme na chvíľu použiť sedliacky rozum. Rast bohatstva na finančných trhoch by mal odrážať rast ekonomiky. Ak rastú finančné trhy rýchlejšie ako reálne bohatstvo, asi ide o bublinu. V rokoch 1990-2013 americký hrubý domáci produkt narástol 2,8-krát, no hodnota akcií narástla 4,9 krát.

V histórii USA nebolo obdobie, keď rast akciových trhov predbehol rast ekonomiky takýmto spôsobom. Normou bol skôr rýchlejší rast ekonomiky ako finančného trhu. Naozaj sa teda zdá, že akciový trh je v USA ešte aj dnes vysoko nadhodnotený, a to aj napriek dvom veľkým krachom v rokoch 2000 a 2008. Bublina, na ktorej sa okrem demografických faktorov podieľala aj politika tlačenia lacných peňazí, stále trvá. Kedy praskne? To nevieme, ale donekonečna trvať nebude.

Keď baby boomers začnú predávať, akciový trh spľasne

Obrovský prílev investorov na akciové trhy (a bublinové výnosy) mal aj svoje demografické príčiny. Na dôchodok si takto sporila silná povojnová generácia „baby boomers". V rokoch 1946-64 sa v USA narodilo 76 miliónov ľudí. Dnes táto skupina vlastní tri štvrtiny bohatstva USA. Dá sa predpokladať, že svoje finančné bohatstvo začnú baby boomers postupne odpredávať, aby si zabezpečili komfortnú starobu. Od baby boomers bude ich finančné bohatstvo odkupovať menej početná a hlavne menej majetná „Generácia X" narodená medzi rokmi 1965-84. Masívny výpredaj finančných aktív môže značne znížiť ich cenu.

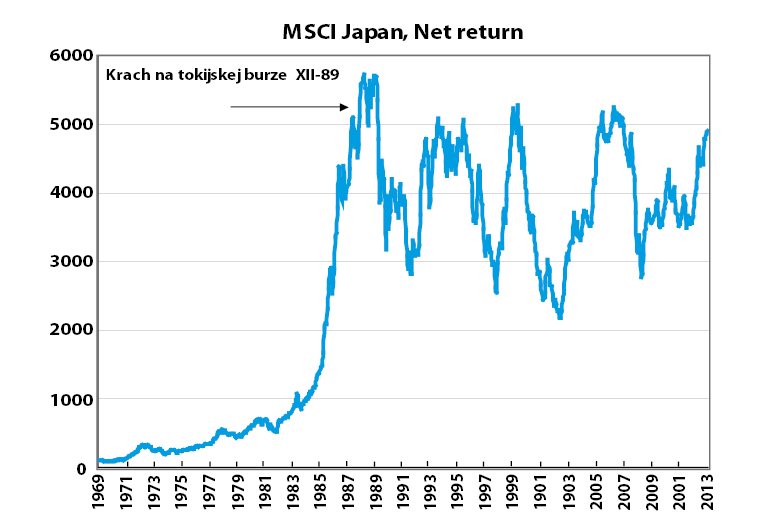

Podobný proces možno vidieť v Japonsku. Japonsko je dobrý príklad toho, ako dlho môže trvať, kým bublina na akciovom trhu spľasne. Index tokijskej burzy je dnes o 28% nižší ako v roku 1989 (Graf 3). Aj po štvrť storočí sú japonské akcie stále predražené a nová generácia investorov je omnoho menej početná ako generácia ich súčasných majiteľov.

Mali by teda ľudia v dôchodkovom sporení investovať do akcií? Áno, ale len tí, čo sú tolerantní voči finančným rizikám a sú dosť mladí na to, aby vedeli prečkať aj prípadné veľmi dlhé obdobie straty.

Ing. Vladimír Baláž, PhD., DrSC.

Táto e-mailová adresa je chránená pred spamovacími robotmi. Na jej zobrazenie potrebujete mať nainštalovaný JavaScript.